Minimalistische Finanzplanung für mehr Freiheit

Untertitel: Wie du durch Klarheit und Übersicht Geld sparst

Das neue Jahr hat gerade erst begonnen. Jetzt ist die beste Zeit gleich an den Neujahrsvorsätzen zu feilen und die Finanzen stehen da meist ganz weit oben. Ich möchte dir zeigen wie du durch ein paar einfache Vorgehensweisen eine Menge Geld sparst, die Übersicht behältst und mehr Geld für die Altersvorsorge oder den Urlaub zur Verfügung hast. Dazu will ich dir Schritt für Schritt zeigen, wie du deine Finanzen minimalistisch gestaltest. Denn auch im digitalen Raum gilt: Ausmisten und auf die wenigen wichtigen Dinge konzentrieren, hilft Übersicht zu schaffen.

Im Nachhaltigkeits 101 habe ich die wichtigsten Tipps zusammen gefasst

mit denen jeder starten kann.

Das Nachhaltigkeits 101Zum Download

Ich war ja schon immer ein Sparbrötchen, aber seit ich “Minimalistin” bin, kann ich das noch viel extremer ausleben. Und seitdem ich so lebe, gebe ich auch viel weniger Geld aus als zuvor. Außerdem ist eine gute Planung auch nützlich, wenn man auf Zero Waste umsteigen will. Das Geld, das ich noch ausgeben ist außerdem anders verteilt, weil ich andere Prioritäten setze. Ganz oben auf meiner Liste stehen qualitativ hochwertige Lebensmittel..

Die Strukturierung deiner Finanzen

Zuerst ein paar Worte wie du dein Geld aufbewahren und managen solltest. Dabei haben Konten natürlich eine wichtige Rolle inne. Aber auch Kreditkarten und Paypal sind heutzutage wichtig, um beispielsweise Hotels buchen oder im Ausland bezahlen zu können.

Drei Konten braucht der Mensch

Ich habe meinen Finanzen in drei Arten von Konto organisiert: mein Girokonto, meine Sparkonten und meine Depots.

Mein Girokonto ist, wie du dir sicher denken kannst, mein Hauptkonto, auf dem alle meine Einnahmen eingehen und von dem ich meine Kosten bezahle.

Meine Sparkonten (Tagesgeldkonten) dienen dazu eine Übersicht zu schaffen, wie viel Geld ich beispielsweise für den Urlaub oder im Notfall zur Verfügung habe. So habe ich momentan ein Konto, auf dem ich meinen “Notgroschen” spare. Dieses wird unter gar keinen Umständen angerührt, es sei denn es ist ein absoluter Notfall und ich habe keine Möglichkeit das Geld woanders her zubekommen. Idealerweise möchte ich darauf 10.000€ liegen haben (Ich orientiere mich hiermit an Dave Ramsey’s emergency fund. Er empfiehlt eine Summe, die dem drei bis sechsfachen des eigenen Monatseinkommens entspricht. Mir kam 10.000€ einfach als eine angemessene und runde Zahl vor, die ich mir zum Ziel gesetzt habe).

Ebenso habe ich ein weiteres Sparkonto auf dem für den Urlaub, Ausflüge oder größere Anschaffungen gespart wird. Ich habe das bewusst zusammen gelegt, denn ich finde, da muss man Prioritäten setzen - besonders, wenn man noch nicht so viel Geld zur Verfügung hat. So kann ich mich beim Einkauf immer Fragen: “Ist dieses Kleidungsstück es Wert auf einen Tag Urlaub zu verzichten.” Die Antwort ist meistens Nein.

Zuletzt habe ich noch ein Depot mit dem ich Geld investiere, um jetzt schon für später vorzusorgen. Ich finde es ist wichtig mit solchen Dingen möglichst früh anzufangen. Zudem kann ich die 50€ jeden Monat gut verkraften, auf die lange Sicht werden sie sich aber bezahlt machen.

Auch hier hat man die Möglichkeit noch weitere Depots zu eröffnen, um für bestimmte Ziele zu sparen und so einfach mehr Übersicht und Klarheit in die Finanzen zu bringen.

Ja, da können eine Menge Konten zusammen kommen. Allerdings habe ich all diese bei nur einer Bank und kann sie einfach im Online Banking einsehen. So bleibt das ganze trotz vielen Konten übersichtlich.

Paypal nur als Mittelsmann

Paypal ist gut und nützlich und auch sicherlich nicht mehr wegzudenken. Allerdings sollte es nur als Mittelsmann zwischen deinem Konto und den Verkäufern/Shops/Anbietern genutzt werden. Lagere kein Geld auf deinen Paypal-Konto! Erstens musst du es immer im Hinterkopf behalten. Zweitens stehen die Chancen nicht schlecht, dass du das nicht schaffst.

Es kann also sein, dass du das Geld vergisst und in eine Lage kommst, wo du es hättest gebrauchen können und dann vielleicht sogar an deinen Notgroschen gehen musst, obwohl du das Geld eigentlich nur auf deinem Paypal-Konto liegen hattest.

Versuche dir Übersicht zu schaffen, indem du alle Transaktionen über dein Hauptkonto (Girokonto) abwickelt. In Paypal kannst du dieses Verknüpfen, sodass bei jeden Kauf mit der Service das Geld direkt vom Girokonto abgebucht wird.

Vorsicht mit Kreditkarten

Wenn man in ein Alter kommt, in dem man seinen ersten Urlaub bucht und vielleicht auch den ersten Flug, dann merkt man schnell, dass eine Kreditkarte verdammt nützlich sein kann. Ich habe mich damals der Einfachheit halber für das Girokonto der Ing-Diba entschieden (#notsponsored), da dieses mit einer Kreditkarte kommt, die man wie eine normale Girokarte nutzen kann. Vorteil: Es ist trotzdem immer noch eine Visa Karte und ich kann somit easy an jedem Visa-Geldautomaten Geld von meine Girokonto abheben. Das ist besonders im Urlaub unglaublich nützlich, da so keinerlei Gebühren anfallen.

Das soll jetzt aber keine Empfehlung sein unbedingt zu dieser Bank zu rennen, zumal ich Angebote anderer Banken nicht kenne. Allerdings ist das schon ziemlich nützlich, da ich keine separate Abrechnung habe und nur mein Girokonto im Blick behalten muss.

Wenn du eine ganz normale Kreditkarte hast, dann nutze sie weise. Bezahle nicht einfach alles blindlings mit dieser Karte, sondern nutze sie nur, wenn das unbedingt notwendig ist! Wenn es sich um eine aufladbare Kreditkarte handelt, dann überweise vor der Buchung oder dem Urlaub einen festen Betrag, der dir dann zur Verfügung steht. Überweise nach dem Urlaub alles übrige Geld wieder zurück auf deine Sparkonten, um den Überblick zu behalten.

Einen Finanzplan erstellen

Jetzt kennst du die Rahmenbedingungen, wie du deine Finanzen managen kannst und durch diese Strukturen schon mehr Klarheit gewinnst. Nun wollen wir uns den monatlichen und täglichen Ausgabe widmen, also allen Transaktionen, die du im Alltag tätigst. Diese wollen wir strukturieren, unnötige Ausgaben eliminieren und eine Budget erstellen, damit du nicht nur immer alles Geld an einem Fleck findest, sondern auch genug davon.

Erfassen deiner Einnahmen und Ausgaben

Zuerst musst du wissen wie viel Geld du einnimmst und wie viel du ausgibst. Dazu betrachten wir primär erstmal die fixen Einnahmen wie dein Gehalt, Unterhalt oder Bafög, aber auch fixe Ausgaben wie Miete, Nebenkosten, Internet, Abonnements und vieles weitere.

Dazu gehst du am besten in dein Online Banking und guckst dir an, welche Transaktionen im letzten Jahr auf deinem Konto stattfanden (schließlich gibt es auch Dinge, die jährlich in Rechnung gestellt werden). Wahrscheinlich wirst du so Dinge finden, von denen du gar nicht mehr wusstest, dass du dafür bezahlst.

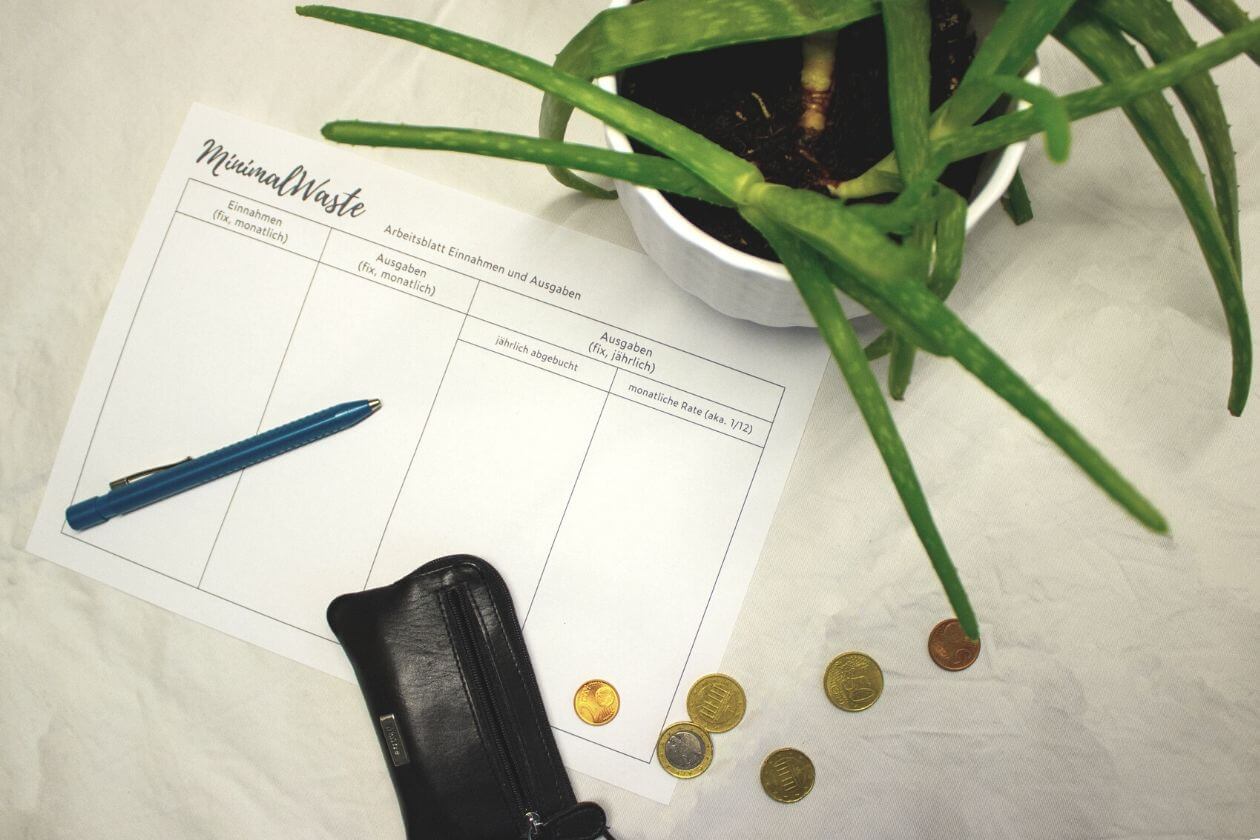

Um alle regelmäßigen Transaktionen zu erfassen, trage sie in die entsprechende Spalte im Arbeitsblatt ein, dass ich dir zusammengestellt habe. Du kannst es im Folgenden runterladen. Für alle jährlichen Ausgabe kannst du auch gleich schon berechnen, wie viel du monatlich auf die Seite legen musst, damit du das Geld nach einem Jahr vollständig zur Verfügung hast.

Runterladen von Arbeitsblatt Einnahmen Ausgabe Dateigröße: 18 kb , Dateityp: PDF

Wenn du mit dem Arbeitsblatt fertig bist, kannst du alles in ein Haushaltsbuch überführen. So ein Budget muss nicht kompliziert sein und du kannst es ganz einfach halten. Dennoch ist es enorm nützlich, um zu sehen wofür du dein Geld ausgibst und wie viel du tatsächlich noch übrig hast am Monatsende.

Erstelle ein Haushaltsbuch

Ein Haushaltsbuch hilft dir dabei immer die Übersicht über deine Einnahmen und Ausgaben zu haben und besser zu planen. Dazu musst du es nicht total übertreiben, sondern es reicht alleine schon eine einfache Auflistung von Einnahmen und Ausgaben und natürlich der Saldo, also was am Ende übrig bleibt.

In Excel kannst du dir solche Listen ganz einfach erstellen und aufsummieren lassen. Falls du darauf keine Lust hast, gibt es im Internet aber auch zig Vorlage dafür oder du nimmst die, die ich extra und nur für sich zusammen gebastelt habe.

Runterladen von Haushaltsbuch Excel Template Dateigröße: 11 kb , Dateityp: XLSX

Falls du keine festen Einnahmen haben solltest, weil du beispielsweise selbstständig bist odere als Freelancer arbeitest, dann rechne am besten mit einem Minimum, dass du pro Monat zu erwarten hast oder maximal mit einem Durchschnittswert. Beachte beim Gehalt natürlich auch Abgaben wie Steuern oder Krankenversicherung.

Trage unter Ausgaben Dinge wie Miete, Nebenkosten, Strom, Internet und Handyvertrag ein. Trage außerdem alle Abonnements ein, die dir sonst so einfallen und ebenso ein festes Budget für Lebensmittel und wie viel du jeden Monat sparst. Für jährliche Kosten hast du ja idealerweise schon einen monatlichen Sparbetrag errechnet. Diesen kannst du entweder unter “fixe Ausgaben” oder im Bereich “Sparkonto” in dein Haushaltsbuch eintragen. Für solche Dinge könnte es übrigens eine gute Idee sein, ein separates Sparkonto zu eröffnen, damit dir immer klar ist, dass du dieses Geld nicht zur Verfügung hast, sondern es eigentlich bereits ausgegeben ist.

Falls du dazu momentan konkret noch nichts sagen kannst - macht nichts. Das werden wir in den nächsten Schritten noch konkretisieren. Ich habe dir neben dem Template, das du nach belieben selbst ausfüllen kannst, auch eine kleines Beispiel in der Excel-Datei angelegt.

Ausmisten unnötiger Ausgaben

Nun kommt mein Lieblingsteil. Du bist im letzten Schritt sicher schon auf einiges gestoßen, von dem du nicht mehr wusstest, dass du dafür bezahlst. Wenn das der Fall ist, dann kann man ziemlich sicher sagen, dass du diesen Vertrag kündigen solltest. Außerdem sind dir vielleicht noch andere Ungereimtheiten über den Weg gelaufen wie zwei Netflix-Abonnements oder die typische Mitgliedschaft im Fitnessstudio die du nicht wirklich nutzt. Oder du wunderst dich einfach nur über die schiere Menge und die Unsummen, die du für solche Dinge monatlich ausgibst.

Ausschlaggebend, ob du nun so strikt mit deinen Finanzen sein solltest, ist natürlich erstmal der Saldo: befindest du dich am Monatsende im Plus oder im Minus? Wenn du noch Geld zur Verfügung hast, ist alles gut. Aber selbst dann gibt es bestimmt Potenzial in deinen Finanzen, Stellen an denen du mehr Geld für den nächsten Urlaub sparen könntest. Schmeiß dein Geld nicht unnötig aus dem Fenster. Hier also ein paar Richtlinien:

- Kündige alle Verträge und Abonnements, die du nicht nutzt.

- Wenn dir auffällt, dass du ähnliche Dinge, von unterschiedlichen Anbietern mehrfach bezahlst, dann erkundige dich, ob du nicht alle Leistungen bei einem dieser Anbieter bekommst. Kündige den Anbieter, den du nicht mehr brauchst.

- Erkundige dich, ob du für manche Dinge, nicht einen günstigeren Vertrag nutzen könntest. Beispiel: Vielleicht brauchst du keine All-Net-Flat fürs Handy, weil du nicht viel telefonierst. Vielleicht würde ein Tarif mit Freiminuten und festgelegten Datenvolumen reichen.

Haushaltsbuch bereinigen

Am Ende dieses Prozesses sollte ein Haushaltsbuch stehen, in dem alle Einnahmen und Ausgaben aufgelistet sind, die regelmäßig monatlich reinkommen und getätigt werden. Von diesem Punkt aus solltest du nun besser bestimmen können, wie dein monatliches Budget für Lebensmittel oder Kosmetik aussehen sollte oder auch wie viel du monatlich sparen kannst. Ebenso gibt dir der Saldo am Ende an, wie viel Geld du zur freien Verfügung hast. Mit dieser Summe kannst du dann machen was du willst.

Aber auch wenn du dir über solche Dinge noch nicht vollständig sicher bist, so kannst du nun zumindest eine Schätzung abgeben. Wenn du dann mit dem nächsten Schritt fertig bist, solltest du in der Lage sein, eine konkrete Summe festzulegen.

Tracken der Ausgaben

Was jetzt noch in deinem Haushaltsbuch fehlt sind die variablen Kosten. Diese sind meistens noch fieser als die Fixkosten, da sich selbst kleine Ausgabe hier und da über einen ganzen Monat schnell zu einer beträchtlichen Summe ansammeln können. Hier mal ein Kaffee, da mal Essen gehen, hier ein Kinobesuch, da die neue Jeans, usw.

Diese Kosten sind oft unnötig hoch. Am besten kannst du ihnen Herr oder Frau werden, wenn du sie erstmal beobachtest und erkennst wofür du immer dein Geld ausgibst. In dem Template für das Haushaltsbuch hast du eine separate Spalte, in die du alle diese Kosten eintragen kannst. Das dient hauptsächlich der temporären Erfassung, du musst das nicht jeden Monat machen. Aber gerade am Anfang kann das nützlich sein.

Zusammenfassung

- Nutze drei Arten von Konten: ein Girokonto, Sparkonten und evtl. Depots/Investitionen.

- Strukturiere deine Sparkonten nach Sinn und Zweck.

- Lege dir einen “Notgroschen” von drei bis sechs Monatsgehältern zur Seite.

- Paypal dient nur als Mittelsmann und nicht als “zweites Girokonto”.

- Nutze Kreditkarten mit Bedacht und lagere auch hier kein Geld.

- Erstelle ein Haushaltsbuch mit allen fixen Einnahmen und Ausgaben.

- Durchforste die Ausgaben des letzten Jahres und identifiziere unnötige Kosten.

- Verfolge ein paar Monate deine variablen Ausgaben um “Geldfresser” zu finden.

So, das waren meine Tipps für deine Finanzen. Ich persönlich liebe ja Organisation und solche Aufgabe. Und mehr Geld zur Verfügung zu haben, macht auch Spaß. Minimalismus hat mir definitiv geholfen mein Geld weniger und dafür sinnvoller auszugeben. Wie sieht es bei dir aus? Hast du schon ein Haushaltsbuch? Oder schonmal jeden Monat alle Ausgaben erfasst? Ich hoffe es waren ein paar Tipps für dich mit dabei.

Wir sehen uns nächste Woche. Bis dahin,

- Sarah

Kommentare

Die Kommentare werden über den externen Dienst Disqus bereitgestellt. Dieser setzt eventuell Cookies. Hier gibt es Infos wie Disqus deine Daten verarbeitet.